Déficit public : définition

Pour savoir si un État est en situation de déficit public, il faut calculer le solde annuel du budget des différentes administrations publiques : État, administrations centrales, collectivités locales, administrations de protection sociale (sécurité sociale et chômage).

Le solde annuel des finances publiques est égal à la différence entre :

- les recettes publiques : recettes fiscales (impôt sur le revenu, ISF, impôt sur les sociétés, TVA, taxes locales, droits d’enregistrement, etc.), recettes non fiscales (dividendes des entreprises dont l’État est actionnaire, par exemple) et cotisations sociales ;

- les dépenses publiques : dépenses courantes de fonctionnement (salaires des fonctionnaires, achats de fournitures et matériels, achats de services), dépenses de sécurité (armement, police), dépenses de santé (hôpitaux publics, sécurité sociale), prestations sociales (retraite, famille, chômage…), investissements dans les infrastructures (écoles, réseau routier), etc.

Un déficit public signifie que les dépenses des différentes administrations publiques sont supérieures à leurs recettes.

Déficit public de la France en 2014

Depuis 1974, les administrations publiques françaises affichent chaque année un déficit. En 2014, le déficit public de la France représentait 3,9 % de son produit intérieur brut (PIB). (Source : Les Échos, 1er octobre 2015)

Comprendre la dette publique

La dette publique est une conséquence directe du déficit budgétaire de l’état. Quand un État est en situation de déficit public, il est contraint de s’endetter. En effet, pour continuer à financer ses dépenses, il doit emprunter des fonds sur les marchés financiers en contrepartie du versement d’intérêts. Les intérêts représentent le « coût de la dette ». Plus la dette est importante, plus les intérêts sont élevés, plus les dépenses de l’État emprunteur augmentent, et plus le déficit se creuse si les recettes n’augmentent pas suffisamment.

Les agences de notation financière, qui ont pour mission d’évaluer la solidité financière des États qui empruntent sur les marchés financiers, peuvent abaisser la note de confiance d’un État si elles estiment que sa capacité de remboursement s’est affaiblie. Ce fut le cas ces dernières années, par exemple, de la Grèce, du Portugal, de l’Espagne et de l’Irlande.

Dans cette hypothèse, les prêteurs exigent des taux de rémunération plus élevés. L’État emprunteur creuse alors encore plus son déficit budgétaire.

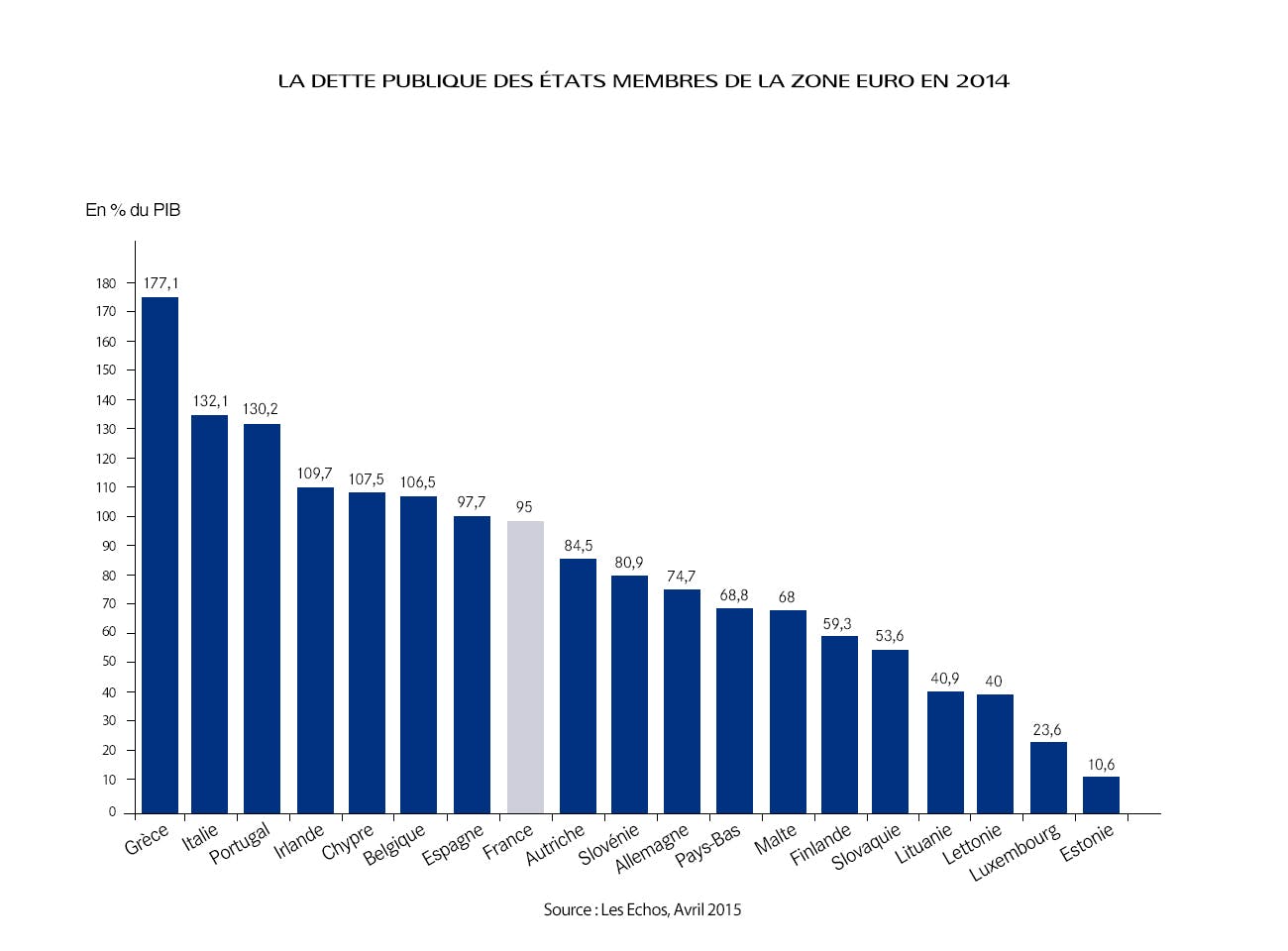

Dette publique de la France en 2015

À la fin du deuxième trimestre 2015, la dette publique de la France s'établit à 97,6 % de son PIB(contre 95,4% à la fin du deuxième trimestre 2014). Source : INSEE, 30 septembre 2015

Qui détient la dette publique de la France ?

Pour financer la dette publique, l’État français émet notamment plusieurs catégories de titres de créances négociables sur les marchés financiers (valeurs du Trésor) : des Obligations Assimilables du Trésor (OAT), des Bons du Trésor à taux fixe (BTF) et des Bons du Trésor à intérêts annuels (BTAN, ces derniers étant en voie d’extinction). Les OAT sont le support de l'endettement à moyen et long terme de l'État ; leur échéance est comprise entre deux et cinquante ans.

Selon l’Agence France Trésor, les non-résidents sont, fin 2014, les principaux détenteurs de la dette publique française (64%). A titre de comparaison, en 1993, seul un tiers de la dette française était détenu par des non-résidents.

Les autres principaux détenteurs de la dette publique française sont des investisseurs institutionnels (fonds de pension et fonds d’assurance), des fonds d’investissements souverains, des banques et des fonds spéculatifs.

Dans la plupart des États membres de l’Union européenne, la dette publique est majoritairement détenue par des non-résidents : 81% en Finlande ; 80% en Lettonie ; 76% en Autriche ; 73% en Lituanie ; 71% en Slovénie ; 70% au Portugal. (Source : Eurostat, juin 2015)

Gestion du déficit public et de la dette publique

Pour lutter contre un risque de dérapage de l’endettement des États membres de l’Union européenne, une politique budgétaire européenne stricte a été mise en œuvre.

Règles budgétaires imposées aux États membres de l’Union européenne

Des règles strictes ont été imposées aux États membres de l’Union européenne par le Traité de Maastricht (en 1992) et le Pacte de stabilité et de croissance (en 1997) pour éviter l’apparition de déficits publics excessifs. Parmi elles :

- un déficit public maintenu en dessous du seuil de 3 % du PIB,

- le montant de la dette publique limité à 60 % du PIB.

Après la crise financière de 2008, de nombreux États membres de l’Union européenne ont dépassé ces seuils et, dans certains cas, les déficits publics ont atteint des proportions inquiétantes. Des plans d’austérité ont été instaurés dans plusieurs pays (en Grèce, en Irlande, au Portugal, en Espagne et à Chypre). Un Fonds européen de stabilité financière (FESF) a été mis en place temporairement en mai 2010 notamment afin d’éviter à la Grèce un défaut de paiement et de préserver autant que possible la stabilité financière de la zone euro.

Pour renforcer la discipline budgétaire au sein de l’Union européenne, un nouveau pacte budgétaire européen (le Traité sur la stabilité, la coordination et la gouvernance au sein de l’Union économique et monétaire) a été signé le 2 mars 2012 par 25 pays de l’Union européenne (le Royaume-Uni et la République Tchèque ayant refusé de le signer). Ce texte prévoit des contraintes plus fortes :

- la « règle d’or budgétaire » impose un déficit structurel (c'est-à-dire un déficit corrigé des effets du cycle économique, notamment sur les recettes, et hors dépenses inhabituelles dues aux aléas de la conjoncture économique) qui ne doit pas dépasser 0,5 % du PIB ;

- des sanctions financières systématiques sont prévues en cas de non-respect des règles du Pacte de stabilité.

Création du Mécanisme Européen de Stabilité Financière (MESF)

Le Mécanisme Européen de Stabilité Financière (MESF) a commencé à fonctionner fin 2012 en remplacement du Fonds européen de stabilité financière (FESF). Le MESF peut, dans le cadre d’un programme européen d’assistance financière, accorder des prêts aux États européens ayant de graves difficultés de financement afin d’éviter des défaillances. En contrepartie, les États bénéficiaires doivent s’engager à prendre des mesures précises qui conditionnent l’octroi des prêts.

Le MESF dispose de fonds propres apportés par les États membres de la zone euro. Les États ne faisant pas partie de la zone euro peuvent eux aussi participer aux opérations de soutien à la stabilité. La France est le 2e contributeur du MESF derrière l’Allemagne avec une participation qui s’élève à 20,4% de son capital (27,1% pour l’Allemagne). Le MESF peut également lever des fonds en émettant des obligations sur les marchés financiers.

Capacité de prêt du MESF

La capacité de prêt du Mécanisme Européen de Stabilité Financière est supérieure à celle du Fonds monétaire international (700 milliards d’euros contre 442 milliards d’euros). Source : La finance pour tous.

Réduire son déficit public et sa dette

Pour respecter les conditions posées par l’Union européenne et réduire ses déficits, un État membre a deux possibilités :

- augmenter ses recettes : ce sont les hausses d'impôts ;

- réduire le montant de ses dépenses : gel ou baisse du salaire des fonctionnaires, réduction des investissements dans les infrastructures publiques, réduction des budgets des administrations, baisse des prestations sociales et de retraite…

L’équilibre de telles mesures budgétaires est toutefois délicat à trouver car celles-ci peuvent freiner la croissance économique du pays (et la création d’emplois). En France, l’effort structurel qui était concentré sur les hausses d’impôts en 2011-2013 est axé sur les économies en dépenses en 2015-2017.

Avertissement : Les informations fournies par LCL proviennent de sources dignes de foi mais ne sauraient entraîner sa responsabilité en cas d'inexactitude.