Les avantages du régime micro-entrepreneur

Le régime micro-entrepreneur permet de démarrer une activité professionnelle indépendante sans avoir à passer par le circuit administratif habituel propre à la création d’entreprise : aucun capital de départ n’est demandé, les formalités de création sont simplifiées et la comptabilité est réduite. Le micro-entrepreneur était désigné, jusqu’en 2015, sous le terme « auto-entrepreneur ».

Concrètement, le micro-entrepreneur crée une entreprise individuelle bénéficiant d’un régime fiscal et social simplifié qui lui permet de ne payer des cotisations d’impôt et des contributions sociales qu’en fonction du chiffre d’affaires effectivement réalisé le mois ou le trimestre précédent.

Pourquoi devenir micro-entrepreneur ?

Devenir micro-entrepreneur est particulièrement adapté si vous voulez tester une idée d’entreprise ou démarrer une activité nécessitant peu d'investissements et de stocks tout en maîtrisant votre risque financier.

Qui peut devenir micro-entrepreneur ?

Sauf quelques exceptions, tout le monde peut devenir micro-entrepreneur. À condition d'être une personne physique exerçant à titre individuel (les sociétés ne peuvent pas bénéficier de ce régime). Par exemple :

- Si vous êtes salarié du secteur privé, vous pouvez devenir micro-entrepreneur en complément de votre activité salariée à condition de ne pas faire concurrence à votre employeur. Veillez à respecter votre contrat de travail (s’il contient une clause d’exclusivité notamment) ;

- Si vous êtes fonctionnaire, dans le respect des conditions spécifiques de cumul d’activités autorisées par la loi ;

- Si vous êtes demandeur d’emploi, pour lancer un projet d’entreprise ;

- Si vous êtes retraité, pour compléter les revenus de votre retraite

- Si vous êtes étudiant, vous pouvez facturer vos prestations de services dans le cadre d’un job étudiant et tenter l’expérience de la création d’entreprise.

Régime micro-entrepreneur : les activités pouvant être exercées

Trois catégories d’activités peuvent être exercées en auto-entrepreneur (sous réserve de ne pas dépasser certaines limites de chiffre d’affaires) :

- les activités commerciales : achat-revente de biens ou de marchandises, ventes de services attachés au domaine commercial (restauration rapide, gite rural, etc.) ; les micro-entrepreneurs qui exercent une activité commerciale doivent s'immatriculer au registre du commerce et des sociétés (RCS) ;

- les activités artisanales : fabrication, transformation ou réparation d’objets et de produits ; les auto-entrepreneurs qui exercent une activité artisanale doivent, sauf exceptions, s'immatriculer au répertoire des métiers et suivre un stage de préparation à l'installation ;

- certaines activités libérales : activités relevant de la caisse de retraite de la Cipav (voir la liste des activités libérales concernées) ou du RSI (Régime Social des Indépendants).

Les activités exclues du régime micro-entrepreneur

Certaines activités sont toutefois exclues du régime micro-entrepreneur :

- activités agricoles rattachées au régime social de la MSA (sécurité sociale agricole) (notamment, activités de paysagiste, d’entretien de jardins, etc.) ;

- activités relevant de la TVA immobilière (marchands de biens, agents immobiliers, etc.) ;

- activités libérales qui relèvent d'une caisse de retraite autre que la Cipav ou le RSI : professions juridiques et judiciaires, professions de la santé, experts-comptables, etc. ;

- activités artistiques rémunérées par des droits d’auteur qui dépendent de la Maison des artistes ou de l’Agessa.

Source : Insee.fr

Régime micro-entrepreneur : les limites de chiffre d'affaires 2023

Pour bénéficier du régime du micro-entrepreneur, votre chiffre d'affaires annuel ne doit pas dépasser, pour une année civile complète, les limites suivantes :

- 188 700€ pour les activités de vente de marchandises, de vente à consommer sur place et de fourniture de logement (hors location meublée autre que meublé de tourisme ou chambre d’hôte)

- 77 700€ pour les activités de services relevant de la catégorie des bénéfices industriels et commerciaux (BIC) ou des bénéfices non commerciaux (BNC).

- 77 700€ pour les activité libérale

Si le chiffre d’affaires du micro-entrepreneur dépasse ces seuils pendent deux années consécutives, alors il doit renoncer à ce régime.

Si vous créez votre activité en cours d’année civile, ces limites doivent être ajustées au prorata temporis du temps d’exercice de l’activité.

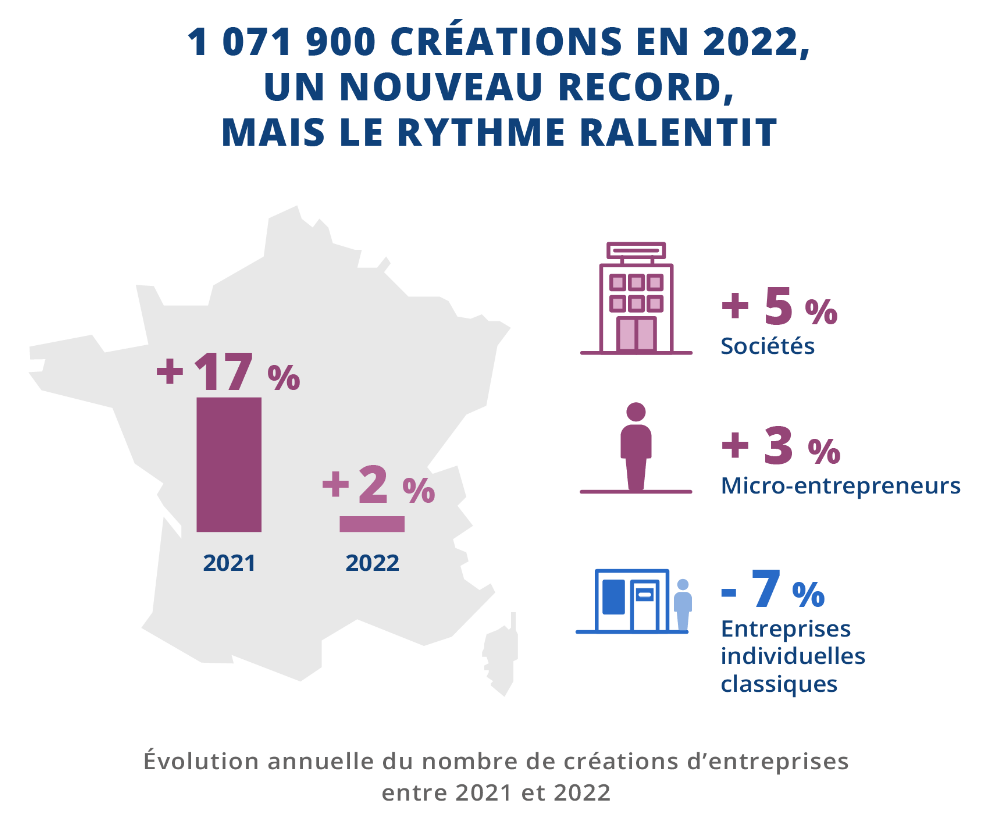

Nombre de micro-entrepreneur en France

En 2022, le nombre de créations d’entreprises en France atteint un nouveau record avec 1 071 900 créations, dont 656 400 Entreprises individuelles sous le régime du micro-entrepreneur

Source : INSEE

Devenir micro-entrepreneur

Vous créez votre activité de micro-entrepreneur

Vous pouvez déclarer votre activité de micro-entrepreneur en ligne sur le Guichet unique du portail e-procédures, géré par l'inpi (institut National de la Propriété Industrielle).

Le portail e-procédures vous permet d'effectuer vos démarches de création d'entreprise, de modification, ou de cessation d'entreprise.

Chiffre-clé

Fin juin 2022, le réseau des Urssaf dénombre 2,50 millions d’auto-entrepreneurs (AE) administrativement actifs, soit 272 000 de plus sur un an (+ 12,2 %).

Les charges sociales du micro-entrepreneur et les impôts

Quand vous facturez une vente ou un service, vous devez payer des charges sociales. Ces charges vous permettent de bénéficier d’une couverture sociale (assurance maladie, assurance maternité-paternité, allocations familiales, assurance invalidité-décès) et de cotiser pour votre retraite.

Micro-entrepreneur : le régime micro-social simplifié

Depuis le 1er janvier 2016, le régime micro-social simplifié s’applique automatiquement à tous les micro-entrepreneurs.

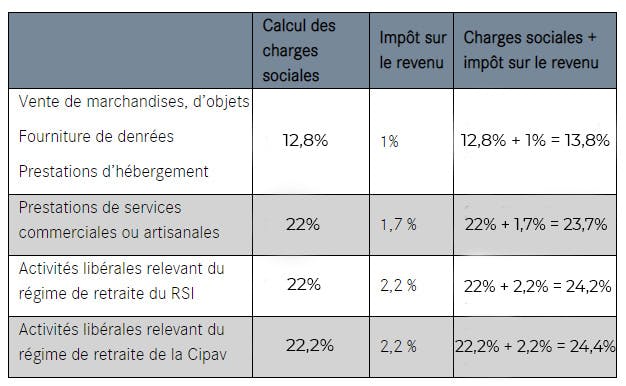

Le montant des charges sociales est calculé en appliquant au chiffre d'affaires mensuel ou trimestriel un taux qui varie en fonction de l’activité (cf. tableau ci-après). Le micro-entrepreneur connait ainsi à l’avance le montant des charges sociales à payer.

S’il n’encaisse pas de chiffre d’affaires, il ne paye pas de cotisations sociales minimales.

Micro-entrepreneur et chômage

En tant qu’entrepreneur individuel, le micro-entrepreneur ne cotise pas à l’assurance-chômage et n’est donc pas couvert par Pôle emploi contre le risque de chômage.

Régime fiscal du micro-entrepreneur : option pour le versement libératoire de l’impôt sur le revenu

Le versement libératoire de l’impôt sur le revenu vous permet, en tant que micro-entrepreneur, de verser l’impôt correspondant à votre activité en même temps que vos charges sociales. Le taux du versement dépend de la nature de votre activité (cf. tableau ci-après).

Grâce à ce système, votre impôt sur le revenu est payé définitivement au fur et à mesure de l'encaissement de votre chiffre d'affaires (les revenus tirés de votre activité ne sont donc pas soumis au barème progressif de l'impôt sur le revenu). En l’absence de chiffre d’affaires, aucun paiement n’est à effectuer.

Versement libératoire de l’impôt sur le revenu : conditions de revenu

Pour pouvoir opter pour le paiement forfaitaire de l’impôt sur le revenu, votre revenu fiscal de référence doit être inférieur ou égal à un seuil calculé en fonction du quotient familial.

Pour une application au 1er janvier 2023 : le revenu fiscal de référence de 2021 doit être inférieur à 26 070 € pour une personne seule (1 part de quotient familial).

Comment opter pour le versement libératoire de l’impôt sur le revenu ?

Formulez votre option pour le versement forfaitaire libératoire sur le portail officiel du micro-entrepreneur ou sur le site du guichet unique Formalites.entreprises.gouv.fr :

Vous devez adresser votre demande à l’Urssaf avant l'une des dates suivantes selon votre situation :

- Au plus tard le 31 décembre de l'année précédant celle pour laquelle vous souhaité que cette option soit appliquée

- Si vous débutez votre activité, au plus tard le dernier jour du 3e mois suivant la création de votre entreprise.

Si vous êtes déjà en activité, l'option est à adresser au SSI) ou à l'Urssaf qui gère votre dossier au plus tard le 30 septembre, pour s'appliquer à compter du 1er janvier de l'année suivante.

Régime fiscal de la micro-entreprise

Si vous ne pouvez pas opter pour le versement fiscal libératoire, le régime de la micro-entreprise s’applique (vos revenus sont alors inscrits sur votre déclaration d’impôt sur le revenu et sont imposés selon le barème progressif après application d’un abattement forfaitaire).

Régime fiscal et social du micro-entrepreneur : taux de cotisations

Pour les micro-entrepreneurs bénéficiaires de l'Accre (Aide au chômeur créant ou reprenant une entreprise), des taux spécifiques de cotisations sociales s’appliquent pendant la période d'exonération :

- 6,4% au lieu de 12,8% en cas d’achat/revente de marchandises

- 11% au lieu de 22% (ou 22,2% selon les cas) pour les prestations de services artisanales et commerciales, et les activités libérales.

Paiement de la contribution à la formation professionnelle

Les micro-entrepreneurs sont redevables, en plus des charges sociales, d’une contribution à la formation professionnelle égale à :

- 0,3 % de leur chiffre d’affaires pour les artisans (0,176 % en Alsace),

- 0,1 % pour les commerçants,

- 0,2 % pour les prestataires de services et professions libérales.

Elle est versée chaque mois ou chaque trimestre en même temps que les autres cotisations.

Simulateur charges sociales micro-entrepreneur

Calculer vos charges sociales de micro-entrepreneur avec le simulateur de l’URSSAF.

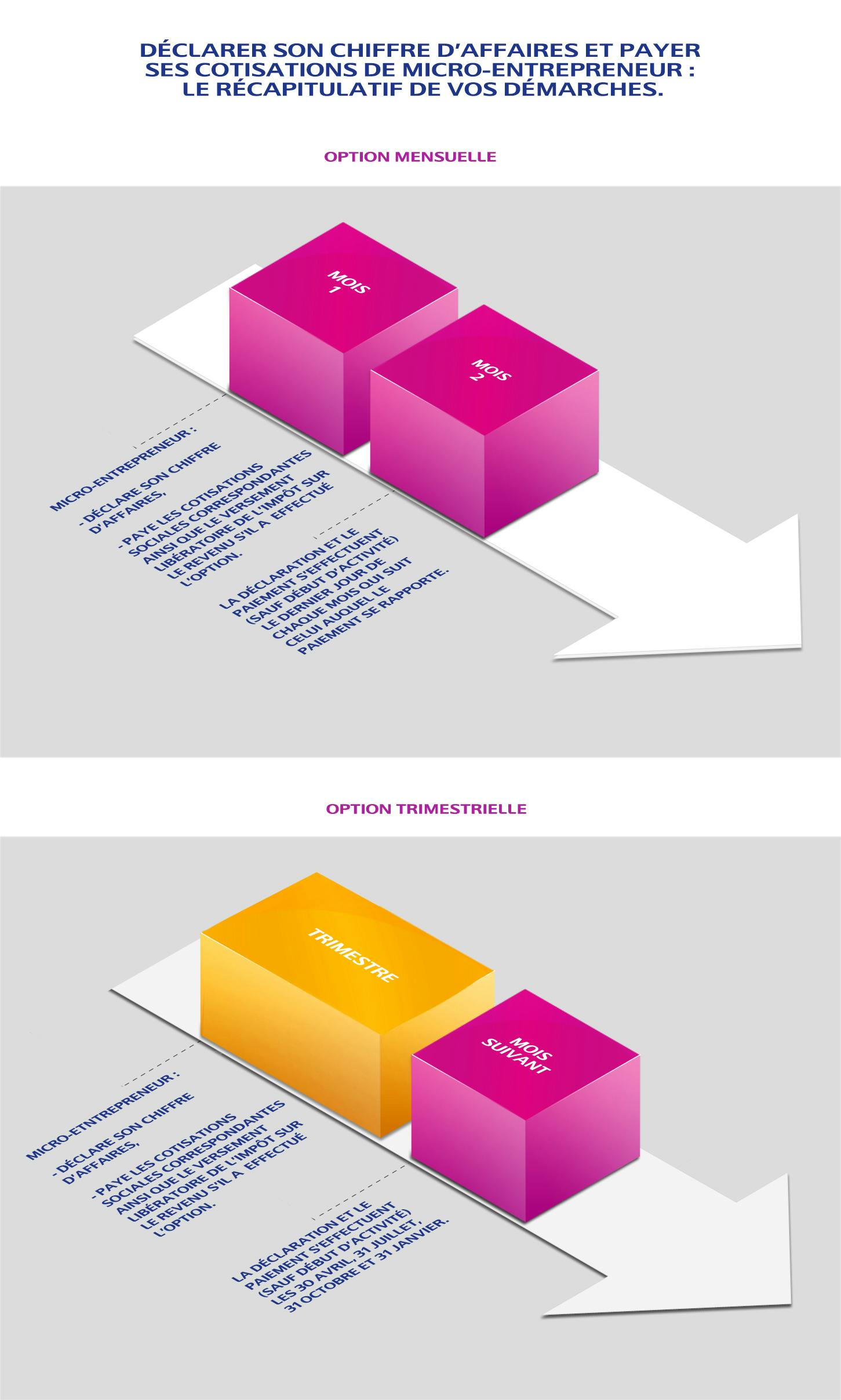

Micro-entrepreneurs : déclaration du chiffre d’affaires et paiement des cotisations

Chaque trimestre ou chaque mois, vous devez simultanément déclarer votre chiffre d’affaires et payer vos cotisations sociales en ligne sur le site de l'Urssaf, ainsi que le versement libératoire de l’impôt sur le revenu si vous avez effectué l’option.

Les dates de déclaration de chiffre d’affaires et de paiement des cotisations

La déclaration et le paiement s'effectuent (sauf début d’activité) :

- le dernier jour de chaque mois qui suit celui auquel le paiement se rapporte, en cas d'option pour l'échéance mensuelle ;

- les 30 avril, 31 juillet, 31 octobre et 31 janvier, en cas d'option pour l'échéance trimestrielle.

Bon à savoir : chiffre d’affaires nul, que devez-vous déclarer ?

La déclaration de chiffre d’affaires du micro-entrepreneur doit être faite même en l’absence de chiffre d’affaires encaissé. En cas de retard ou de défaut de déclaration, des pénalités sont dues.

Sortie du régime du micro-entrepreneur : changer de statut juridique

Si vous sortez du régime du micro-entrepreneur du fait d’un dépassement des limites de chiffre d’affaires du régime, vous avez le choix entre :

- poursuivre votre activité en tant qu'entrepreneur individuel avec un régime fiscal et social différent : imposition à l’impôt sur le revenu dans la catégorie correspondant à l'activité de l'entreprise (BIC ou BNC) et régime social des travailleurs non salariés (TNS) ;

ou - changer de forme juridique en créant, seul ou avec d'autres personnes, une société (EURL, SARL, SA, etc.). Votre nouveau régime fiscal et social dépendra alors du type de société choisi.

Compte Essentiel Pro

Vous êtes indépendants ou à la recherche de simplicité ? Parce que votre temps est précieux et que faire simple est essentiel, découvrez l'offre Essentiel Pro : un compte Pro, une carte de paiement Visa et des services associés avec un parcours 100% digital.

Avertissement : Les informations fournies par LCL proviennent de sources dignes de foi mais ne sauraient entraîner sa responsabilité en cas d'inexactitude.