Ce dispositif d'aide à la mobilité bancaire, issu de la loi Macron, entré en vigueur à compter du 6 février 2017 et vient renforcer l’ancien dispositif qui était en place depuis 2009.

Le service de mobilité bancaire s’adresse uniquement aux particuliers et s'applique seulement aux comptes de dépôt et de paiement détenus auprès d’établissements français.

Les produits d’épargne (comptes sur livret, comptes à terme…) et les crédits ne peuvent pas être pris en charge par la nouvelle banque au titre de la mobilité bancaire. La portabilité du numéro de compte bancaire n’est pas possible à ce jour.

Service d’aide à la mobilité bancaire : définition

Une banque peut proposer à tout nouveau client qui ouvre un compte de dépôt non professionnel un service d'aide à la mobilité bancaire gratuit grâce auquel la banque effectue à sa place les formalités liées au changement de domiciliation bancaire.

Les formalités liées au changement de banque consistent à prévenir tous les émetteurs qui effectuent sur le compte des prélèvements automatiques (opérateurs de téléphonie, fournisseurs d’électricité, service des impôts, etc.) ou des virements réguliers (employeur, sécurité sociale, etc.).

Le service d’aide à la mobilité bancaire assure un échange automatisé entre les banques concernées (ancienne banque, nouvelle banque, banques des émetteurs) des informations permettant le transfert sur le nouveau compte des prélèvements et virements récurrents dans un délai maximum de 12 jours.

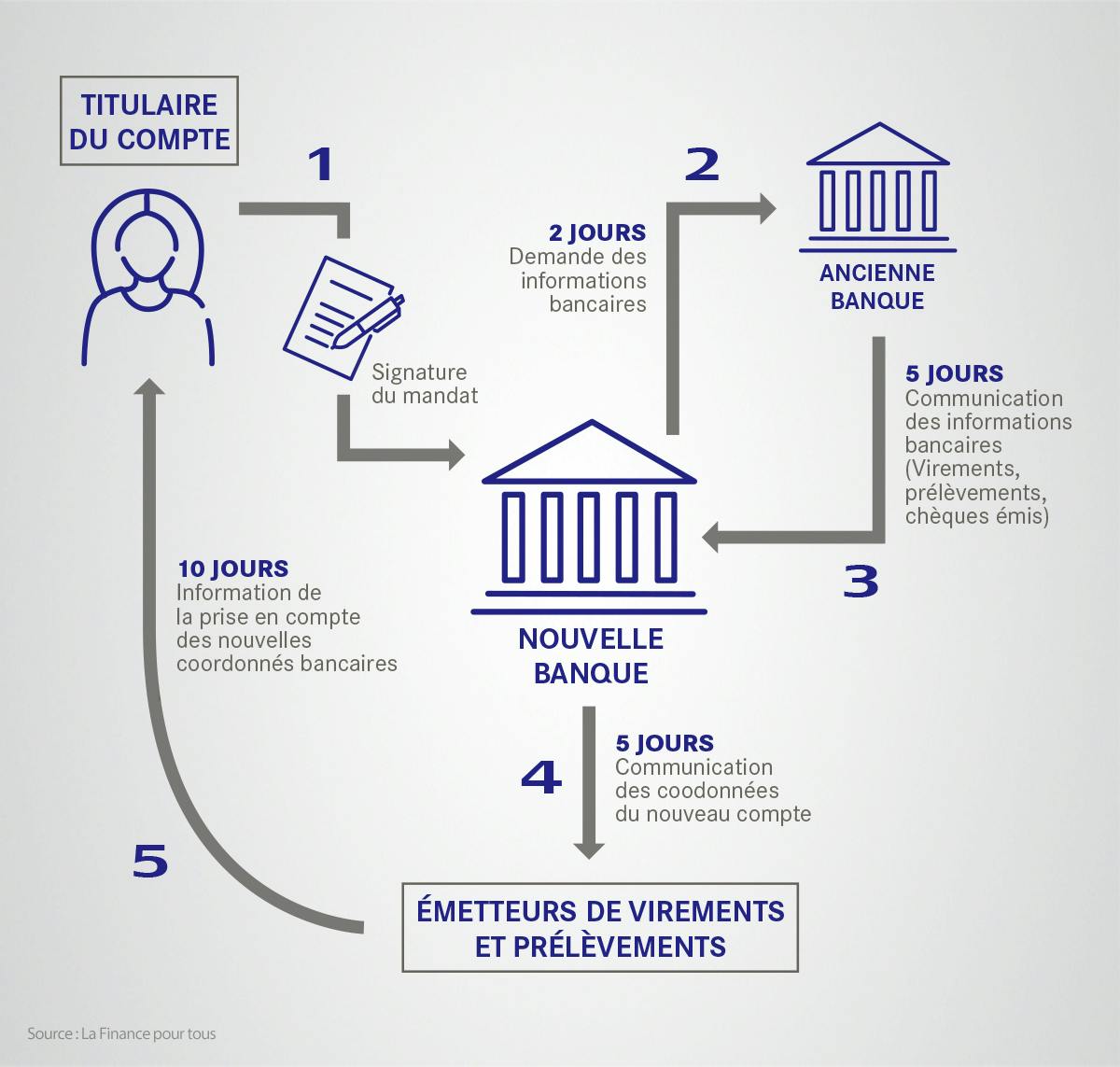

Mobilité bancaire : comment ça marche ?

Le dispositif est piloté par la nouvelle banque. Celle-ci doit :

- recueillir l’accord écrit du nouveau client par la signature d'un mandat de mobilité bancaire dans lequel le client donne son accord pour que sa nouvelle banque réalise en son nom les formalités liées au changement de domiciliation bancaire ;

- demander à l’ancienne banque, dans les 2 jours ouvrés, les informations nécessaires (liste des prélèvements et des virements récurrents ayant transité sur le compte au cours des 13 derniers mois, ainsi que la liste des chèques émis sur la même période et non encore débités) ;

- transmettre les coordonnées bancaires du nouveau compte aux banques des émetteurs concernés dans un délai de 5 jours ouvrés après la réception des informations demandées à l’ancienne banque. Les émetteurs doivent intégrer les nouvelles coordonnées bancaires dans leur outil de gestion et informer le client de leur bonne prise en compte, dans un délai de 10 jours ouvrés.

La nouvelle banque adresse à son client la liste des opérations pour lesquelles le changement de domiciliation a été signalé ainsi que la liste des chèques non débités.

Le client peut également mandater sa nouvelle banque pour clôturer son ancien compte. Dans ce cas, c’est la nouvelle banque qui demande la clôture du compte ainsi que le transfert de l’éventuel solde créditeur.

Quelles sont les obligations de l’ancienne banque ?

De son côté, l’ancienne banque doit

- transférer à la nouvelle banque les informations nécessaires au changement de domiciliation bancaire dans les 5 jours ouvrés de la demande formulée par cette dernière ;

- informer le client de toute opération (virement, prélèvement, chèque…) qui serait présentée sur le compte clos, dans un délai de 13 mois après la clôture.

Chiffre-clé :

En 2018, 80% des Français estiment qu'il est plus facile de changer de banque qu'avant. Source : Enquête d'UFC-Que Choisir

LCL Mobilité

Avec le service d’aide à la mobilité bancaire(1) LCL Mobilité, LCL vous facilite votre changement de banque en s’occupant de toutes les démarches auprès de votre ancienne banque et de vos organismes émetteurs de virements et de prélèvements en votre nom. C’est simple, rapide et permet en plus de bénéficier de notre offre de bienvenue(2)

(1) Service prévu par la réglementation au titre des articles L.312-1-7 et R.312-4-4 du Code monétaire et financier.

(2) L’offre réservée aux particuliers, est conditionnée à la réalisation effective d’une mobilité bancaire chez LCL (LCL Mobilité) dans le délai maximum d’un an à compter de la date d’ouverture d’un premier compte de dépôt chez LCL

"Articles à caractère informatif et publicitaire. Les informations fournies par LCL proviennent de sources dignes de foi mais ne sauraient entraîner sa responsabilité en cas d'inexactitude."