Quelles sont les nouveautés du PTZ en 2024 ?

La loi de finances pour 2024 prolonge le PTZ jusqu’en 2027.

Par ailleurs, le dispositif est élargi. Afin de rendre les prêts accessibles à davantage de ménages, les plafonds des deux premières tranches de revenus sont augmentés de manière significative. Les critères d’éligibilité sont également assouplis pour des ménages qui n’étaient jusqu’à présent pas éligibles au PTZ : une quatrième tranche de revenus est ainsi créée, avec une quotité d’opération finançable de 20 %.

De plus, la quotité des projets pour les emprunteurs aux revenus les plus modestes est portée à 50 %, contre 40 % en 2023. Cela représente, selon le ministère de l’Économie, une aide supplémentaire d’environ 10 000 euros par ménage.

Un coup de pouce supplémentaire est accordé aux locataires du parc social. L’aide de l’État est doublée pour les ménages souhaitant acheter leur logement social. Ces derniers bénéficient ainsi d’un PTZ à hauteur de 20 % en 2024, contre 10 % en 2023.

Enfin, le zonage du PTZ est étendu. En octobre 2023, le gouvernement avait déjà classé quelque 200 communes en zone tendue afin de faciliter l’accès aux PTZ dans le neuf. En 2024, ce sont plus de 800 communes qui intègrent la zone tendue. À noter qu’en 2024, le PTZ est recentré sur l’achat d’un logement neuf collectif en zone tendue et d’un logement ancien avec travaux en zone détendue.

Bon à savoir

D’après les chiffres du gouvernement, ce sont 29 millions de foyers fiscaux qui sont potentiellement éligibles au PTZ, contre 23 millions auparavant (73 % de la population éligible contre 60 % auparavant).

Qu’est-ce que le prêt immobilier à taux zéro (PTZ) ?

Le prêt à taux zéro est un prêt immobilier remboursable sans intérêt et sans frais de dossier. Les intérêts sont pris en charge par l’État.

Il est réservé aux personnes qui souhaitent acheter ou faire construire leur résidence principale dans le neuf ou dans l’ancien sous certaines conditions.

Le PTZ est accordé sous conditions de ressources selon la localisation du logement, le nombre d'occupants et la nature de l’opération.

Le PTZ n’est accordé qu'en complément d'un ou plusieurs autres prêts (prêt immobilier, prêt d’accession sociale, prêt d’épargne logement, prêt conventionné …). Il ne peut pas financer la totalité de l'opération.

Quelles sont les opérations concernées par le PTZ ?

Le PTZ est destiné à financer certains types de projets immobiliers :

- La construction ou l'achat d'un logement neuf (sous conditions),

- L'achat d'un logement ancien avec travaux importants l'assimilant fiscalement à un local neuf (sous conditions),

- L'acquisition d’un logement social ancien (sous conditions)

- La transformation d'un local, neuf ou ancien, en logement.

Bon à savoir

En cas d’acquisition dans l’ancien, les travaux ne doivent pas avoir été commencés par l’emprunteur avant l'émission de l’offre de prêt relative au prêt PTZ.

Qui peut demander un prêt à taux zéro (PTZ) ?

Sauf exceptions, le prêt à taux zéro est réservé aux particuliers qui n'ont pas été propriétaires de leur résidence principale durant les deux années précédant l'offre de prêt.

Le logement acquis au moyen du PTZ doit demeurer la résidence principale de l’emprunteur pendant les 6 années qui suivent la date de déblocage du prêt.

Le montant du prêt à taux zéro varie selon la situation géographique du logement, le coût maximal de l'opération toutes taxes comprises dans la limite d'un plafond, et le nombre de personnes qui composent de la famille.

Les ressources du demandeur doivent être inférieures à certains plafonds qui dépendent de la zone dans laquelle se situe le logement. Les ressources prises en compte sont les revenus fiscaux de l’année N-2. Pour une demande de PTZ déposée en 2024, ce sont donc les revenus 2022 figurant sur l’avis d’imposition 2023 qui sont à prendre en considération.

Peut-on bénéficier du PTZ plusieurs fois ?

Vous avez déjà bénéficié une première fois du PTZ et vous demandez si vous pouvez à nouveau recourir à ce mode de financement ?

C’est possible, à condition de ne pas avoir été propriétaire de votre résidence principale au cours des deux dernières années.

Il est toutefois possible de déroger à cette règle :

- En cas de handicap ou d’invalidité. La condition de primo-accession n’est pas requise si vous-même ou le futur occupant du logement êtes titulaire de la carte mobilité inclusion (portant la mention invalidité), de la carte d’invalidité de 2e ou 3e catégorie, ou perçoit l’AAH ou l’AEEH.

- En cas de catastrophe naturelle ou technologique ayant rendu votre résidence principale inhabitable de façon définitive. Si vous vous trouvez dans cette situation, vous devez faire votre demande de prêt à taux zéro dans les deux ans qui suivent la parution de l’arrêté constatant le sinistre au Journal officiel.

- En cas de démembrement de propriété. Si vous avez été usufruitier ou nu-propriétaire de votre habitation principale au cours de deux dernières années, vous pouvez tout de même effectuer une demande de PTZ.

Emprunt immobilier à taux zéro : les conditions de remboursement

La durée de remboursement du prêt à taux zéro et la possibilité de bénéficier d'un différé de remboursement varient en fonction des revenus de l'emprunteur, du nombre d’occupants et de la localisation du bien. Plus les revenus sont élevés, plus la durée du prêt est courte.

La durée totale de remboursement du PTZ s'étend de 10 à 25 ans, selon le cas, et comprend selon les revenus du ménage :

- une période de différé de remboursement du PTZ qui varie, selon les revenus, de 2, 8 ou 10 ans, suivie d’une période d’amortissement de 15, 12 ou 13 ans;

- une période d’amortissement seule , selon les revenus, de 10 ans.

L’avantage de la période de différé est qu’elle vous permet de rembourser prioritairement votre prêt bancaire principal jusqu’au terme du différé du PTZ avant que celui-ci passe lui-même en amortissement. Votre plan de financement sera adapté avec un montant mensuel à rembourser constant sur toute la durée de vos prêts (appelé également « plan de financement lissé »).

Prêt à Taux Zéro

Consultez notre page dédiée sur LCL.fr : Financer le premier achat de votre résidence principale

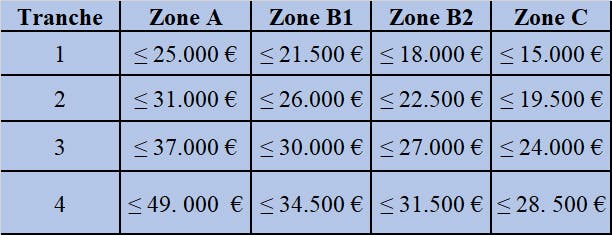

Quelle est la quotité de prêt finançable par le PTZ ?

Le PTZ peut financer une quote-part du coût total de l’opération hors frais de notaire. Cette quote-part varie en fonction du type d’opération et de la localisation du bien.

Depuis le 1er avril 2024, la quotité de prêt est également fixée en fonction la tranche de revenus à laquelle appartient l’emprunteur. Voici les tranches de revenus applicables :

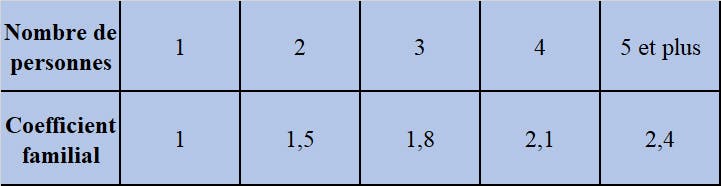

Pour déterminer l’appartenance à telle ou telle tranche, il convient de diviser la somme des ressources des personnes destinées à occuper le logement par un coefficient familial. Les valeurs de ce coefficient familial dépendent du nombre de personnes composant le foyer :

Où obtenir un PTZ ?

LCL a signé une convention avec l’état qui lui permet de vous proposer cette solution de financement particulièrement attractive. Rapprochez-vous de votre conseiller bancaire pour connaitre en détail les critères d’éligibilité et élaborer une ou plusieurs hypothèses de financement.

Bon à savoir

Sous certaines conditions, si vous avez bénéficié d’un PTZ et revendez votre résidence principale, vous avez la faculté de demander à votre établissement bancaire le transfert de votre prêt à taux zéro pour financer votre prochain achat. Si le contexte et la situation de votre PTZ le permettent, votre conseiller étudiera avec vous la solution la plus avantageuse pour vous.

Quelle différence avec l’éco-PTZ ?

Il ne faut pas confondre le PTZ avec son cousin, l’éco-prêt à taux zéro (éco-PTZ). Ce dernier a vocation à financer les travaux d'amélioration de la performance énergétique dans un logement destiné à être la résidence principale de son occupant.

Outre son objet, l’éco-PTZ présente trois différences principales avec le PTZ :

- L’éco-PTZ est attribué sans condition de ressources.

- Il concerne tout le territoire, sans zonage spécifique.

- C’est un prêt amortissable sans différé de remboursement.

L’éco-PTZ est également reconduit jusqu’en 2027.

Bon à savoir

Il est possible de cumuler l’éco-PTZ avec d’autres aides telles que la TVA à taux réduit (5,5%), les aides des collectivités locales, les certificats d’économies d’énergie (CEE), le chèque énergie, l’exonération de taxe foncière proposée par certaines collectivités et les aides MaPrimeRénov

Avertissement : Les informations fournies par LCL proviennent de sources dignes de foi mais ne sauraient entraîner sa responsabilité en cas d'inexactitude.