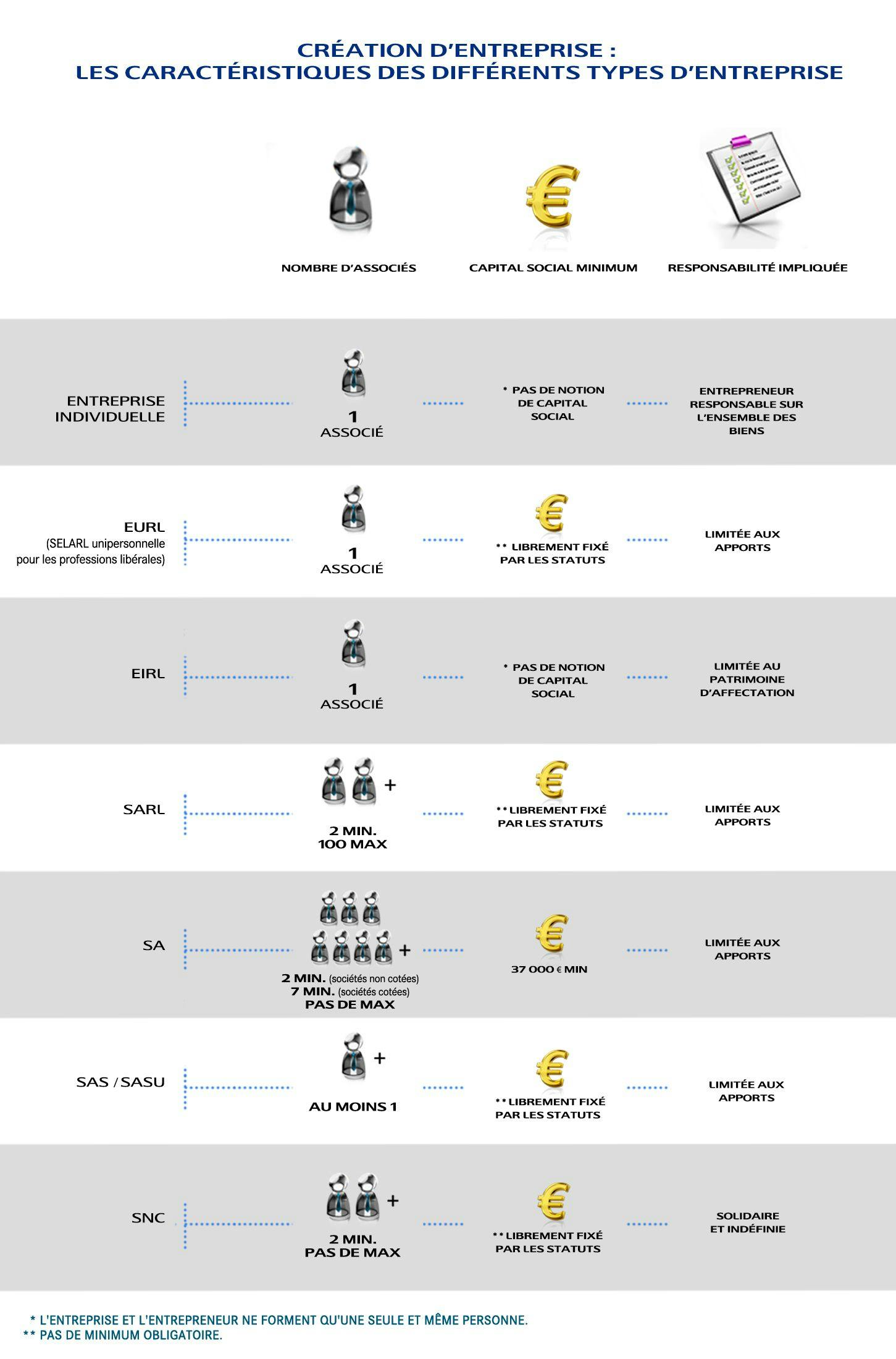

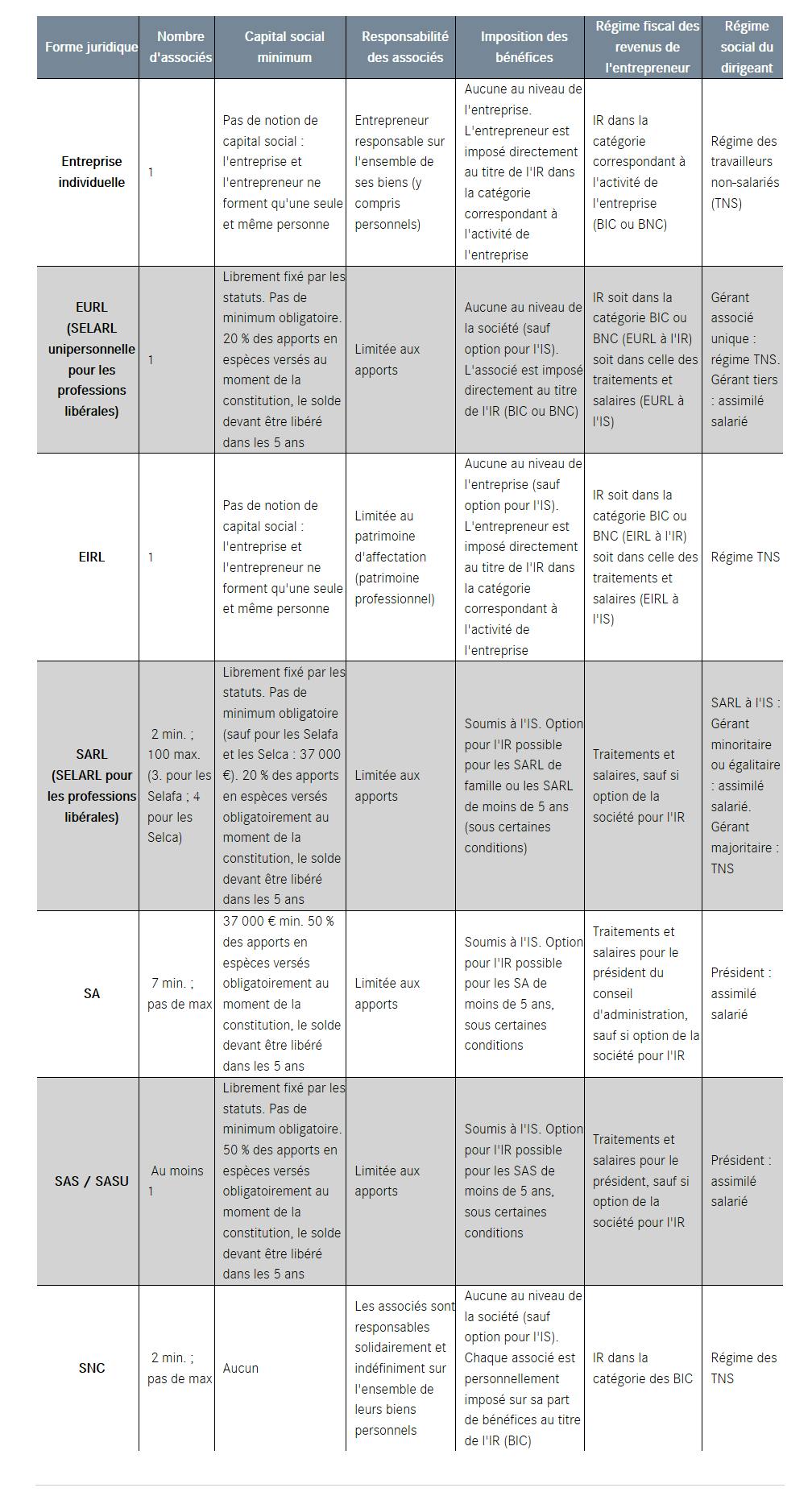

Créer une entreprise comme seul associé : EURL, EIRL, auto-entrepreneur

Si votre activité ne représente qu'un complément de revenus ou n'est qu'en phase de test et n'a pas vocation, à court et moyen terme, à générer un chiffre d'affaires important, optez pour la simplicité du régime de l'auto-entrepreneur.

Si votre activité est destinée à se développer rapidement, si les besoins financiers de votre entreprise ont vocation à s'accroître et si vous envisagez d’embaucher des salariés, créez une EURL (également appelée « SARL unipersonnelle »).

Si votre entreprise n'a pas de besoins financiers significatifs mais que les revenus générés sont importants, choisissez l'EIRL lorsque la nature de votre activité le permet (activité de conseil, activités libérales...).

Créer une entreprise à plusieurs associés : SARL, SA, SAS

Si votre activité nécessite des financements en capital importants et si vous envisagez d'ouvrir le capital à plusieurs personnes, vous devrez créer une SARL, une société anonyme (SA) ou une société par actions simplifiée (SAS).

Ces formes juridiques sont adaptées aux projets de taille importante pour lesquels des apports financiers seront successivement réalisés (augmentations de capital).

Le statut d'une entreprise peut évoluer dans le temps, moyennant le coût des formalités juridiques à accomplir pour la transformation de la société et d'éventuelles conséquences au plan fiscal.

Compte Essentiel Pro

Le compte pro 100% en ligne : un compte Pro, une carte de paiement Visa et des services de gestion pour simplifier votre quotidien. Profitez d'1 mois gratuit, sans engagement.

Avertissement : Les informations fournies par LCL proviennent de sources dignes de foi mais ne sauraient entraîner sa responsabilité en cas d'inexactitude.