Les membres de votre famille qui souhaitent vous aider pour le financement de vos études peuvent, pour cela, vous offrir un cadeau à l'occasion d'un événement particulier en lien avec vos études ou vous consentir un don manuel, par chèque, mandat, virement bancaire ou remise d'espèces.

Financement des études : bénéficier d'un cadeau

Un ou plusieurs membres de votre famille peuvent vous offrir une somme d'argent à l'occasion d'un événement en lien avec vos études pour lequel il est d'usage de faire un cadeau : réussite d'un examen d'entrée, remise de diplôme, fin d'un cycle d'études...

Si ce cadeau peut être qualifié de « présent d'usage », il n'est pas susceptible d'être soumis aux droits de donation. Il faut que la somme d'argent offerte soit d'une valeur faible par rapport au patrimoine global de celui qui vous en fait bénéficier et qu'elle soit effectivement utilisée pour le financement de vos études.

Financer ses études supérieures grâce à don manuel

Un don manuel d'argent est une donation de « la main à la main » par remise de chèque, de mandat ou d'espèces ou par virement bancaire, sans qu'il soit nécessaire de se rendre chez un notaire. Ce don est parfaitement légal et irrévocable.

Vous pouvez bénéficier de deux types de dons en franchise de droits de donation :

- un don familial exonéré dans la limite d'un certain montant,

- et, au-delà, une donation bénéficiant d'un abattement.

A noter : un don manuel déclaré comme tel n'est pas soumis à l'impôt sur le revenu.

Don familial exonéré

Le don d'une somme d'argent au profit d'un descendant (enfant, petit-enfant, arrière-petit-enfant) ou, pour les personnes sans descendance, au profit d'un neveu ou d'une nièce est exonéré de droits de donation à hauteur d'un certain plafond (31 865 € en 2014).

Les conditions d'âge suivantes doivent être remplies à la date de la donation :

- donateur : moins de 80 ans ;

- bénéficiaire de la donation : majeur (ou mineur émancipé).

Donation avec abattement

Il est possible de recevoir tous les 15 ans un certain montant qui, grâce à l’application d’un abattement, n’est, de fait, pas soumis aux droits de donation.

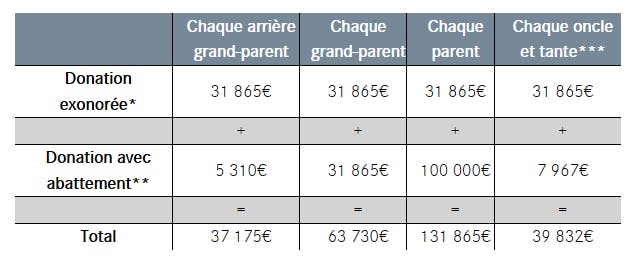

L’abattement dépend du lien de parenté existant entre le donateur et le bénéficiaire. Vous pouvez, notamment, recevoir, 100 000 € de chacun de vos parents (soit 200 000 € si vos deux parents donnent) et 31 865 € de chacun de vos grands-parents, sans avoir à payer de droits de donation.

Ces abattements peuvent se cumuler. Peu importe à cet égard l’âge des donateurs.

Quinze ans après la première donation, l’abattement est de nouveau intégralement applicable et il est donc possible de refaire une donation en franchise de droits.

Le don familial exonéré est cumulable avec les abattements dont il peut par ailleurs bénéficier.

Vous pouvez donc recevoir les sommes suivantes en franchise de droits de donation (montants applicables en 2016) :

* Plafond d'exonération renouvelable tous les 15 ans

** Renouvelable tous les 15 ans

*** Sans descendance pour les dons exonérés

Déclaration de don manuel

N'oubliez pas de déclarer un don manuel exonéré dans le mois de sa réalisation pour assurer son exonération définitive.

Il en est de même pour un don manuel bénéficiant d'un abattement, ce qui lui donnera date certaine et permettra d'envisager, le cas échéant, une nouvelle donation quinze ans après, sans droits de donation.

Pour cela, enregistrez auprès de votre centre des impôts, en double exemplaire, un imprimé n° 2731 pour un don familial de somme d'argent exonéré ou un imprimé n° 2735 de déclaration des dons manuels (imprimés à télécharger le site internet des impôts).

Placez votre argent !

Veillez à bien placer les sommes reçues de votre famille sur des comptes épargne rémunérés, sans risque et non bloqués, sur lesquels vous pourrez effectuer des prélèvements tout au long de vos études supérieures: Livret A, Livret Jeune, Livret d'Épargne Populaire, Livret de Développement Durable...

Pour aller plus loin

Découvrez nos solutions d'épargne pour préparer l'avenir de vos enfants

Avertissement : Les informations fournies par LCL proviennent de sources dignes de foi mais ne sauraient entraîner sa responsabilité en cas d'inexactitude.