En bref

Le système de retraite en France est composé de différents niveaux qui se cumulent :

- les régimes de retraite de base et les régimes de retraite complémentaire obligatoire : régimes obligatoires fondés sur le principe de la répartition ;

- les retraites complémentaires facultatives, l'épargne retraite collective (PERCO) et l'épargne retraite individuelle (PERP, contrats Madelin, assurance-vie) : épargne retraite facultative fondée sur le principe de la capitalisation.

Notre régime de retraite est actuellement fondé sur un mécanisme de retraite obligatoire par répartition complété par une épargne retraite facultative de capitalisation.

Régimes de retraite obligatoires

Les régimes de retraite obligatoires (retraite de base et retraite complémentaire) constituent le socle du système de retraite français. La retraite obligatoire est un système de retraite par répartition qui repose sur la solidarité entre les générations.

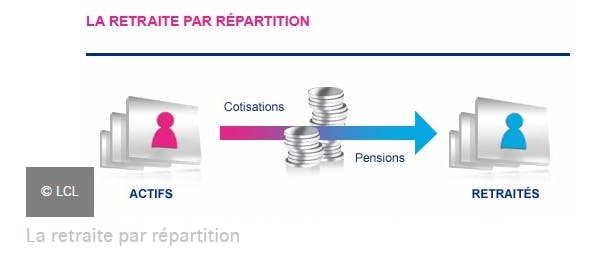

Financement des pensions de retraite obligatoire

Schématiquement, chaque année, le total des cotisations versées par les actifs et par leurs employeurs aux caisses de retraite sert à payer immédiatement les pensions de retraite obligatoire des retraités.

En contrepartie, les actifs acquièrent eux-mêmes des droits à la retraite qui seront financés par les générations futures lorsqu'ils cesseront de travailler.

Régimes de retraite de base

Les régimes de retraite de base obligatoires recouvrent :

- la retraite des salariés et des agents non titulaires de l'État ou d'une collectivité publique ,

- la retraite des salariés agricoles,

- la retraite des fonctionnaires,

- les régimes spéciaux de retraite (RATP, SNCF, militaires,...),

- la retraite des indépendants, dits « non-salariés » : exploitants agricoles, commerçants et artisans, professions libérales, etc.

Régimes de retraite complémentaire

Les régimes de retraite complémentaire obligatoires couvrent les mêmes assurés que les régimes de base :

- pour les salariés (hors régimes spéciaux), le régime de base et le régime complémentaire sont gérés par des organismes distincts : par exemple, pour les cadres du secteur privé, la CNAV, l’ARRCO et l’AGIRC ;

- pour les non-salariés, la même caisse gère souvent le régime de base et le régime complémentaire : par exemple, le RSI (Régime Social des Indépendants) pour les commerçants indépendants.

Régimes de retraite facultatifs

Un actif peut bénéficier d’une retraite complémentaire facultative qui vient s’ajouter aux deux régimes obligatoires de retraite (retraite de base et complémentaire). Cette retraite complémentaire peut être mise en place par son employeur et/ou de manière individuelle par la souscription de produits d’épargne :

- retraite facultative à l’initiative de l’employeur : le PERCO, les régimes de retraite supplémentaire (retraite de l’article 83 et retraite de l’article 39) ;

- retraite facultative individuelle : le PERP, l’assurance-vie, le contrat Madelin, les livrets d’épargne, le PEA.

On parle, dans ce cas, de retraite par capitalisation puisque l’actif met de l'argent de côté via des cotisations ou de l'épargne qui lui sera reversé à l'âge de la retraite sous la forme d'une rente viagère ou d'un capital.

Pour aller plus loin

Avertissement : Les informations fournies par LCL proviennent de sources dignes de foi mais ne sauraient entraîner sa responsabilité en cas d'inexactitude.